전세대출 관련 컨텐츠를 몇개 만들면서 유튜브를 통해 댓글이 수백개가 달렸습니다.

하나하나 답변하기 너무 어렵더라구요.

그래서 가장 간단하게 전세대출 받을 수 있는 집인지를 알 수 있는 방법을 종류별로 알려드릴께요.

요즘 전세 사기가 많기 때문에 반환보증 보험(HUG) 기준으로 전세대출이 가능한 집을 말씀 드려볼께요.

종류는 아파트, 오피스텔, 다세대주택, 다가구주택에 대해 따로 따로 말씀을 드려볼께요

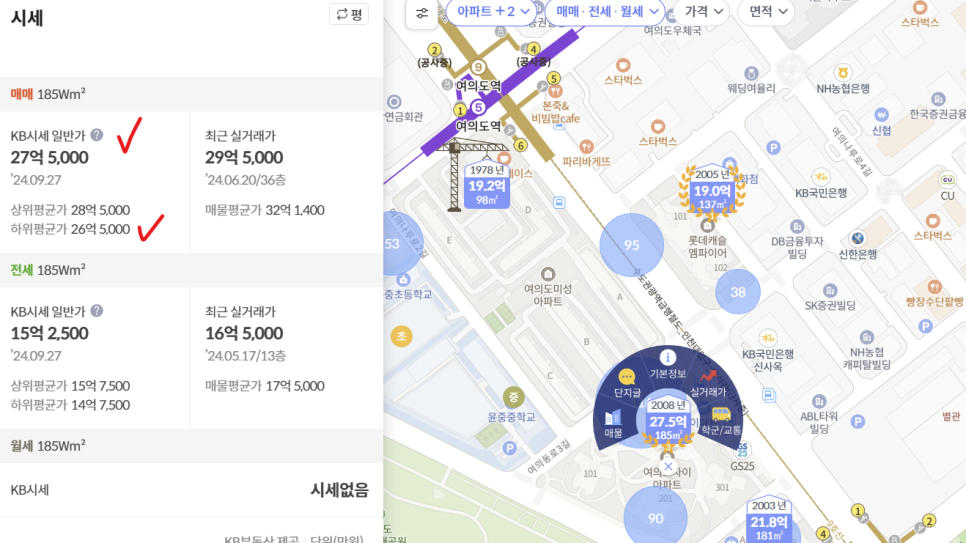

먼저 아파트는 심플합니다.

KB부동산 어플에 들어가셔서 들어가려는 아파트 시세를 찾으세요.

내가 들어가려는 전세가가 아파트 일반가의 90% 안쪽이어야 합니다. 1층인 경우 '하위 평균가'의 90%를 적용합니다.

신축 아파트라서 시세가 없는 경우가 있는데, 이 경우 전세가가 아파트 분양가격의 90% 안쪽이어야 가능합니다.

혹시 들어가려는 집에 근저당이 설정되어 있다면, 근저당이 설정된 가격과 전세보증금을 합쳐서 아파트 시세의 90% 안쪽이어야 한다는 점 기억하시면 되겠네요.

다음은 오피스텔입니다. 오피스텔도 KB부동산에 시세가 있으면, 아파트와 마찬가지로 전세보증금이 시세의 90% 안쪽으로 들어오면 대출이 가능합니다. 신축인 경우에는 전세보증금이 분양가의 90% 안쪽이면 가능하구요.

만약 신축도 아니고, KB부동산 시세도 없다면, 국세청 홈택스에 들어가세요.

여기서 '기준시가 조회'에서 내가 들어가려는 오피스텔 주소를 입력합니다.

여기에 입력을 하면 오피스텔의 면적과 면적당 가격이 나오는데 이걸 곱해줍니다.

곱한가격에 126% 안에 전세 보증금이 들어오면 대출이 가능합니다.

물론 근저당이 있다면 근저당과 내 전세보증금이 합쳐서 이 126% 안에 들어야 대출이 가능하겠습니다.

세번째는 다세대 주택입니다. 흔히 빌라가 대표적인 다세대 주택이죠.

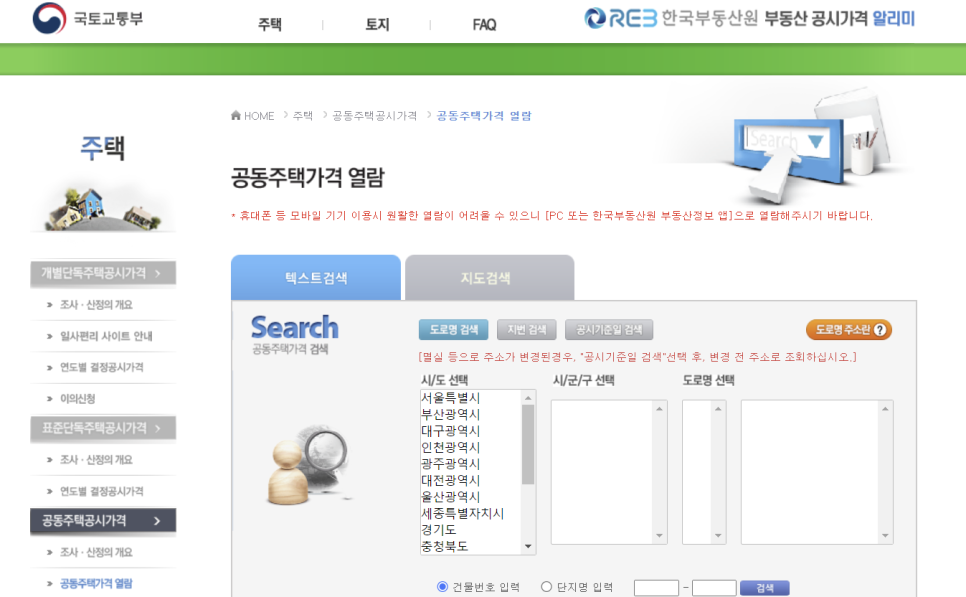

국토교통부 공동주택가격 열람에서 내가 들어가려는 집 주소를 넣고 나온 공시가격에 곱하기 126%를 해줍니다.

이 가격이 내가 들어가려는 전세보증금 보다 높아야 전세대출이 가능합니다. 근저당이 있다면 근저당 금액과 전세보증금을 합쳐서 이 금액 아래여야 한다는 점 알아두시면 되겠습니다.

마지막으로 다가구주택입니다. 전세대출 자체가 까다로운 편인데, 다가구 주택은 더 까다롭다보니 대출을 거절하는 은행직원들이 많은 편인데요. 저도 가급적 다가구주택은 권장하지 않지만 정 하고 싶으시다면 이렇게 해보세요.

마찬가지로 국토교통부에서 단독주택 공시가격 열람 화면에서 들어가려는 다가구주택의 주소를 검색합니다. 거기 나오는 가격에 126%를 곱한 가격이 해당 건물 가격이 되는데요.

건물가격에서 건물에 들어가 있는 세입자들의 보증금, 전세권, 근저당 가격을 다 빼줍니다. 그러고도 건물 가격이 내 전세보증금 이상으로 남아있다면 해당 건물에서 전세대출이 가능하게 됩니다.

요즘은 전세대출 받을 때, 반환보증보험이 가입되는 것이 무엇보다 중요한데요. 제가 말씀드린 조건을 만족하는 집들이어야 전세대출을 받을 수 있습니다. 물론 해당 집에 다른 조건들 때문에 안될 가능성도 있습니다. 집주인이 법인이라던가, 불법 건축물이 있다던가 다양한 요소들이 반영될 수 있는 만큼 대략적으로 확인하는 용도로 알아두시면 되겠구요.

해당 집이 대출이 되는 집이더라도 내가 소득이 적거나 부채가 과다해서 거절 당할 수도 있으니 자세한 부분은 반드시 은행에서 상담하시면 되겠습니다:)

'비즈니스 인사이트' 카테고리의 다른 글

| 미국 경제지표가 엇갈리는 이유 | 경기침체 진행중일까? (2) | 2024.10.04 |

|---|---|

| 이란 이스라엘 미사일 공격, 세계 경제의 방향은? (5) | 2024.10.02 |

| 남아메리카에 대한민국의 영토가 있다? | 잘 몰랐던 이야기 (0) | 2024.09.10 |

| 기아 자동차 설립자, 김철호 회장 (5) | 2024.09.03 |

| 미래에 사라질 직업 TOP4 (5) | 2024.09.03 |